夢の志望校合格への

教育資金シミュレーション

第5回 子育て世帯で知っておきたい資産運用7つのポイント

大学受験~大学(院)卒業までの数年間は、子育て期間全体を通じて教育資金の支出が最も多くなる時期です。一般的には一人の子どもにかかるお金の半分近くがこの時期に集中します。夢の志望校合格への最後の受験に向けて、子どもたちが不安なく勉強に集中できるように、教育資金は子育ての早い時期から計画的に準備していく必要があります。

教育資金は銀行預金、学資保険等の堅実な貯蓄方法で形成していくべきものですが、金額の大きさや、必要になる時期までの期間の長さから、普段は投資等を考えていない人でも資産運用の是非について悩まされるものです。たとえば年利0.5%でも、20年間運用すれば単利で10%、複利で約10.5%もの利益が発生します※1。

ゼロ金利政策が続く今日の日本にあっては、インフレにより預金が実質的に目減りする可能性もあります。持ち得る資産を適切に運用し、将来的なリスクに積極的に備えていくことは、決して特別な考えではありません。

たとえば、子育て世帯の中心となる30代、40代では、各世代とも2割以上の方が何らかの投資信託※2を保有しているという調査があります。※3

いわゆる「堅い投資」を含め、どのような投資にも何らかのリスクがありますが、後々の生活に負担をかける「失敗投資」を避けることは、それほど難しいことではありません。以下、子育て世帯で知っておきたい資産運用のポイントをご紹介しておきます。

※1:単利・・・元本に対してのみ利子がかかる方式。複利・・・利子で増えた金額を元本に足していく方式で、利子に利子が加わるため、二次曲線的な増加をする。

※2:投資信託・・・投資ファンドに資金を預け、集めた資金を元に投資のプロが運用をして得た利益を、出資者に還元する仕組みの金融商品。

※3:一般社団法人 投資信託協会「投資信託に関するアンケート調査報告書-2019年(令和元年)投資信託全般」。

https://www.toushin.or.jp/statistics/report/research2019/

1.「生活資金」「将来資金」「余裕資金」の3種類に分けて資産運用の是非を考える

資産運用のよくある失敗例として、

- 「資金は貯まっているのに必要なときに使えない」

- 「想定以上の元本割れをして補填が必要になった」

というものがあります。いずれも本来は留め置いておくべきお金を運用に回してしまったり、目的に合わない方法で運用してしまったりすることで発生します。

まずは、ご家庭で蓄えていく必要のあるお金を、下記の「生活資金」「将来資金」「余裕資金」の3種類に分けてみましょう。これから家計に入ってくるお金、すでに銀行口座等に貯まっているお金のうち、どれだけの金額をどのような方法で運用することができるのか、あるいは資産運用自体を見合わせるべきなのか、資産運用の方向性や是非について判断しやすくなります。

- 【生活資金】資産運用の対象外

- 日々の生活で必要になるお金です。緊急時の支出にも備えて、半年分以上の生活費をストックしておくことが理想的です。いつでもすぐに使えるようにしておく必要があるため、原則的には運用を考えず、現金または普通預金で貯めておきます。

例:家事費/住宅費/毎月払いの月謝/服飾費/交通費/お小遣い/その他毎月口座から引き落とされる料金、等

- 【将来資金】目的別にリスク判断をして運用

- 目標額を定めて計画的に貯蓄し、時期が来たら取り崩していくお金です。元本割れしてしまわないよう留意しつつ、利殖を考えた運用をすることもできます。必要な時期までに必要な額のお金を自由に使える状態にしておく必要があるため、支出の目的ごとにリスク許容を考えて運用方法を選ぶことになります。

例:教育資金/老後資金/子どもの結婚資金/住宅ローンの頭金や繰上げ返金額、等

- 【余裕資金】積極的な運用が可能

- 特定の目的はないが何かのときのために使わずに貯めておくお金です。一時的に元本割れをしても生活そのものはすぐには困らないため、思い切った運用をする場合には余裕資金を原資にします。生活資金、将来資金の予備資金としての性質もあるため、家計で余ったお金をすべて投入するのではなく、ある程度金額を決めて計画的に蓄えていく方が後々楽になります。運用の際も換金が容易か否かに注意を払いつつ、全額を1つの方法だけで運用するのではなく分散投資しておきます。

例:臨時収入/節約で浮いたお金/投資の運用益/「月に◯万円貯める」、等

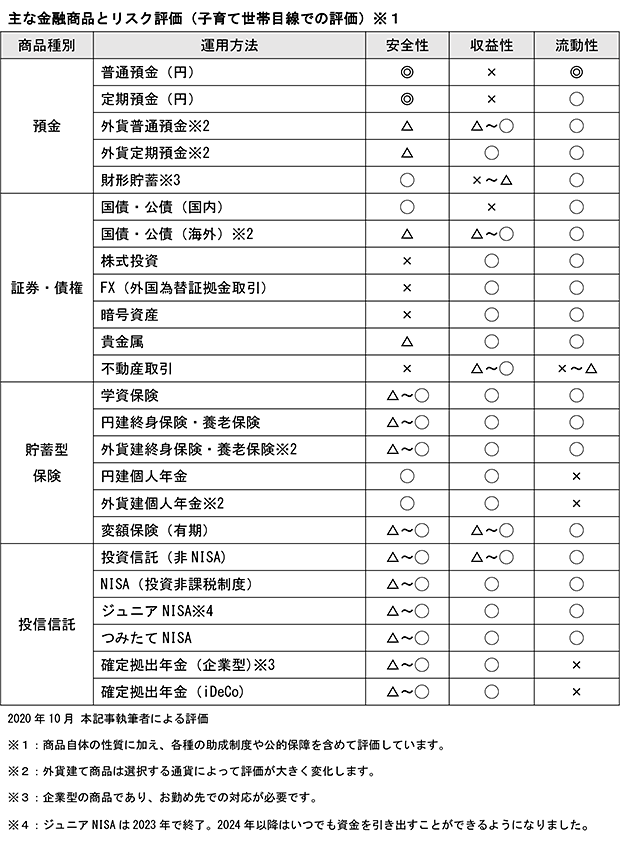

2.「安全性」「収益性」+「流動性」の3つの要素で運用リスクを判断する

資産運用には様々な方法がありますが、それぞれのリスク対効果を考える際の判断軸として「安全性」「収益性」「流動性」があります。

| 安全性 | 元本割れの可能性がどれくらいあるか、きちんと支払われるか |

|---|---|

| 収益性 | 見込むことのできる利回りが大きいか |

| 流動性 | 必要なときにお金をすぐに使える状態できるか |

私たちはふだん「費用対効果」という2つの要素に基づいた価値判断に慣れすぎていて、資産運用のリスク判断をするときにも「安全性」と「収益性」という2つの要素だけを意識しがちです。「流動性」も含めた3つの要素を常に意識することは、資産運用を成功させる上でとても重要です。

検討中の資産運用方法それぞれの「安全性」「収益性」「流動性」を◯×△等で採点して表にしてみましょう。たとえば、金融機関や保険会社、お勤め先等で利用できる身近な金融商品を、子育て世帯の資産運用という視点でまとめると、次のようになります。

このように運用方法ごとの「安全性」「流動性」「収益性」を一覧にしておけば、それぞれの違いがわかりやすくなり、目的に合った運用方法かどうか正しい判断をしやすくなります。

3.「収益性」は目の前の数字ではなく最終的な利益の大小で判断する

資産運用のリスク判断をするときに「収益性」をカタログ上の利率の数字だけで考えてしまうことがよくあります。しかし年利◯◯%という数字の大小と、実際の「収益性」の大小は異なります。

たとえば単利式と複利式とでは、年利が大きくなればなるほど、期間が長ければ長くなるほど、最終的な利回りの差が二次曲線的に大きくなります。単利式の年利5%を、10年間、20年間の複利式と比較すると、それぞれ年利4.14%、3.6%と同等になります(年単位での複利の場合)。

また、見かけの利回りが0または微減だったとしても、下記のように税的な優遇制度のある金融商品は、減税効果を含めると最終的な利回りが大きくプラスとなる場合が多いです。

| 掛金が(一部)非課税となるもの |

|---|

| 保険(学資・養老・終身) |

| 個人年金 |

| 国民年基金 |

| 確定拠出年金、等 |

| 運用益が(一部)非課税となるもの |

|---|

| 財形貯蓄 |

| 国民年基金 |

| 確定拠出年金 |

| NISA(一般・ジュニア・つみたて)、等 |

<参考例> つみたてNISA

年間40万円までの投資信託の運用益が20年間非課税となる商品です。

月々33,000円の積立を20年間続け、平均年利が2%の場合

→約36万円の節税ができ、年利約2.5%相当の商品と同等の「収益性」となります。

以上のように、「収益性」はその運用方法で得られる最終的な利益を計算しないと、誤った判断になる可能性がありますので、十分に注意してください。

4.外貨建ての商品は時間的な余裕を十分に取る

一般的に、外貨建ての金融商品は円建ての商品よりも「収益性」の面で大きく優れています。その一方で為替リスクがあるため、教育資金の資産運用では「安全性」の面から敬遠するのが基本です。

しかし外貨建ての商品でも、保有期間を長めに設定したり、必要な時期よりも数年早く終わらせたりすることで、必要十分な「安全性」を見込むことが可能になります。

たとえばドル円の為替相場は過去20年の間に約1.8倍の変動がありました。これを逆に考えれば、ドル建ての金融商品でも運用期間を通じて80%以上の運用益を見込むことができれば、最後に急激な相場変動があったとしても、円建ての金融商品よりも高利回りの運用ができる可能性が高いことがわかります。

80%の運用益を出すには、10年の投資期間では、一括型・複利式の商品でも年利約6.1%というかなり高利回りの運用をする必要がありますが、投資期間を18年とすれば長期効果が出て年利約3.3%という現実的な数字で達成することができます。

積立型の場合には、積立期間10年での場合、年利約11.3%、18年でも年利約6.2%とさらなる高利回りが必要ですが、実際には円安ドル高のときと、円高ドル高のときとでは月々の掛け金が変わるため、相殺効果が働きます。相場が一方向にだけ動かない限りは為替の影響はもう少し小さくなります(時間的な分散投資)。

また、ドル円は災害・戦争・恐慌といった大きな変動要因がなくとも、16年周期、8年周期で大きく上下すると言われています。子どもが10歳、遅くとも14歳になるまでに積み立てを終わらせておけば、18歳になるまでに変動周期の半分となる8年~4年間の猶予がありますので、不利な時期を避けて資金を円に戻すことができる可能性が高いです。

もちろん、資金のすべてを外貨建てで運用するのは禁物です。資産運用は一つの方法に集中させず、分散させるのが大原則です。

5.子育て世帯には積立型・信託型の金融商品が向いている

子育て世帯には、資産運用を考える上で3つの大きな制約があります。

i.「将来資金」の多くが形成途上にある

子育て世帯は「将来資金」の大半が準備段階にある場合が多く、利殖よりも貯蓄を優先して考えるべき状況にあります。

ⅱ.とりまく環境が大きく変化しやすい

子育て世帯は、期間を通して収入、居住地、家族構成等、生活面で大きな環境変化が起きることが多く、予想外の収支悪化を常に考慮しておく必要があります。

ⅲ.資産運用にかけることのできる時間が少ない

子育て世帯は、1日の大半を家事・育児・仕事に使う必要があり、突然のスケジュール変更を強いられることも少なくありません。株、FX、先物取引、不動産取引といった、こまめな管理が必要な運用方法は向いていません。

以上のことから、子育て世帯の資産運用には、自動積立型の金融商品、中でも信託型の商品が向いています。

自動積立型の金融商品は、家計の収入や支出の増減に関わらず設定額が半強制的に口座から引き落とされます。収入が落ちたり、支出が増えたりした場合には、生活資金・余裕資金の切り崩しや、生活レベルそのものの見直しを強いられることもありますが、期限までに目標とする資金をしっかりと準備することができます。

信託型の商品は、ファンド側の運用や運用期間によっては元本割れを起こす可能性もありますが、通常はファンド側で投資先を分散しているため、マイナス幅が小さくなる性質があります。信託の基準価額や為替の影響が徐々に平坦化されるため、時間の面でも分散投資の効果があります。後からのプラン変更も可能であり、適切に管理することで「安全性」は十分に担保することができます。

資産運用は分散投資が原則と言われる一方で、運用方法をあまりに分散させることも予想外の変動への対応を遅らせる原因になります。子育て期間の資産運用を、預金の他、学資保険、NISA、非NISAの投資信託、確定拠出年金といった積立型の信託商品に絞っておけば、少ない手間で必要十分な分散投資を実現することができます。

6.過信せず複数の意見を聞いてから判断する

資産運用の最初の相談先としては、預金口座を持っている銀行、その系列の証券会社、現在加入している保険会社の窓口が、第一候補としてふさわしいでしょう。

大手の会社は扱うことのできる商品も多いですし、窓口の皆さん一人ひとりが専門的な研修を受けているだけでなく、ファイナンシャルプランナーの有資格者であることが大半なので、安心して話を聞いてもらうことができます。様々な商品の中から最適なポートフォリオ(商品の組み合わせ)を提案してもらうことができるでしょう。

親身な対応、しっかりとした資料、不安のない説明に、すぐに契約してしまいたい誘惑に駆られるかもしれませんが・・・いちど冷静になって、なるべく2社以上に相談するか、独立系のファイナンシャルプランナー等によるセカンドオピニオンを受けるようにしてください。

金融商品を扱う会社の窓口担当者は、その会社や担当者が扱うことのできない商品を積極的には推薦できません。営利企業である以上、顧客の利益よりも自社の都合を優先せざるを得ないケースも少なくありません。1社の提案だけでは重要なことを見落としてしまう可能性も高いです。

また、できれば契約の前に、配偶者の方、親御様(おじいちゃんおばあちゃん)等、生計を共にしたり、資産承継を期待できたりする他の大人と一緒に説明を受ける機会を持ちましょう。投資は自己責任ですから、商品の仕組みとリスク性を誤解したまま契約することがあってはいけません。資産運用を家族に相談なく独断で進めることは、投資の成否に関わらず家庭内の不和にも繋がります。2人以上で説明を受けることで、契約の見落とし、商品への理解不足、ご家族への説明不足を防ぐことができます。

そして、万全を期して作成した運用計画も、長期的には理想の状態から徐々に外れていくのがあたりまえです。収入の変化、予定外の出費、法制度の改定、社会情勢の変化、新しい金融商品の登場等により、運用方法を途中で組み替えた方が良いケースも多いです。1年に1度は専門家を交えた見直しをしてください。

7.余裕資金は家族の未来につながる運用を心がける

先述の通り、余裕資金は積極的な運用をしても構わないお金ですが、投機的な資産運用については慎重な検討が必要です。

投機的な商品の多くは、ゼロサム・ゲーム、すなわち誰かが負けることで誰かに利益が出る仕組みを基本としています。一般の方がプロに勝つことは容易ではなく、ギャンブルに近い状態になりがちです。子育て世帯の場合、資産運用にかけることのできる時間が少ないことも大きいです。

資産運用の目的はあくまで家計のお金を増やすことにあります。以下のように将来の増収につながるもの、節約効果が見込めるものなら、資産運用とは無縁に見えるものでも余裕資金の投資先になり得ます。無駄遣いにはなりません。

例:資格・ライセンスの取得/語学留学/習い事・自分磨き/自社株式・自社社債の購入/省エネ製品への切り替え、等

投機についても、副業として本格的に勉強する意思があるのなら、十分検討に値します。

資産運用をマネーゲームとしてではなく、未来への投資という観点で考えることが功を奏します。

60年分の家族の年表を作ってみよう

いかがでしたでしょうか?

ここまでお読みいただいて、資産運用の設計は家族全員のライププランと一体であることを実感されたものと思います。教育資金だけでなく、住宅資金や、老後資金等、一生涯の収支計画全体の中で考えていくべきものです。

そこでいちど60年先までのご家族の年表を作ってみてください。途中でご自身の年齢が100歳を超えてしまっても構いません。大人たちだけで考えるのではなく、お子さまと将来の夢を語りあいながら考えることができれば、なお理想的です。

お子さまの受験、進学、就職、結婚、出産、そして自分たちの老後まで、今後どんなイベントが家族を待ち受けているのか整理しておくことで、これから必要なお金の全体像が見えてきます。

あとはそれぞれの支出について、必要な時期、必要な額からの逆算をしていけば、お子さまの夢の志望校合格、そして大学卒業までに必要な教育資金を、どのように準備していけばいいか、どのように運用していけばいいかの最適解が見つかるはずです。

今回のまとめ

- 積極的な資産運用は「余裕資金」で行う

- 「流動性」を忘れずに考慮する

- 子育て世帯には積立型商品/投資信託を用いた分散投資が適している

- 教育資金は円建てが原則/早期完了が可能なら外貨建ても選択肢に入る

- 公的な助成制度は見かけ以上に「収益性」が高い

- 複数の意見を聞いて1年に1度は見直しをする

- 目の前の数字ではなく最終的な利益で判断する

著者プロフィール

ねぎしじゅん

オススメ記事

記事一覧

お近くのTOMASを見学してみませんか?

マンツーマン授業のようすや教室の雰囲気を見学してみませんか?

校舎見学はいつでも大歓迎。お近くの校舎をお気軽にのぞいてみてくださいね。